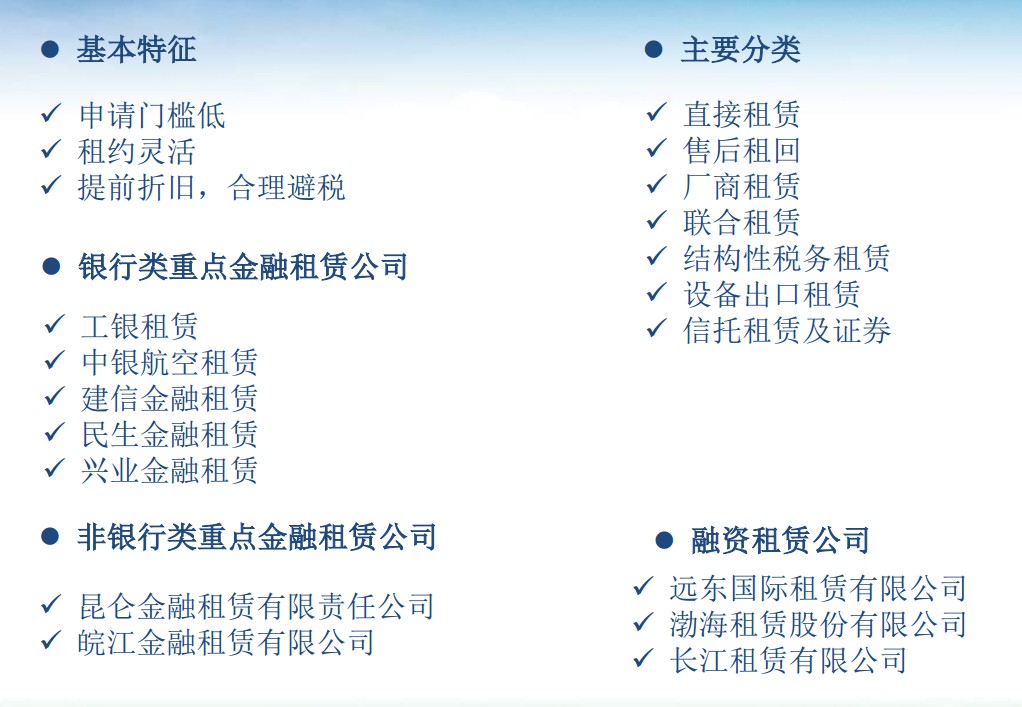

基本概念

融资租赁又称现代租赁,指实质上转移与资产所有权有关的全部或绝大部分风险和报酬的租赁,它是一种以融通资金为主要目的的长期租赁形式,属于筹资活动。与融资租赁对应的是经营租赁,二者同属于租赁行为。经营租赁是为了满足承租人经营使用上的临时性或季节性需要而发生的资产租赁,它是一种以获得租赁资产的使用权为目的的短期租赁形式,属于经营性质。

认定条件

根据《企业会计准则第21号——租赁》的规定,符合下列一项或数项标准的,应当认定为融资租赁:

(1)在租赁期届满时,租赁资产的所有权转移给承租人。

(2)承租人有购买租赁资产的选择权,所订立的购买价款预计将远低于行使选择权时租赁资产的公允价值,因而在租赁开始日就可以合理确定承租人将会行使这种选择权。

(3)即使资产的所有权不转移,但租赁期占租赁资产使用寿命的大部分。

(4)承租人在租赁开始日的最低租赁付款额现值,几乎相当于租赁开始日租赁资产公允价值;出租人在租赁开始日的最低租赁收款额现值,几乎相当于租赁开始日租赁资产公允价值。

(5)租赁资产性质特殊,如果不作较大改造,只有承租人才能使用。

融资租赁与银行按揭贷款的相同点:

承租人和贷款人清偿完毕可保留资产;在租赁期限和贷款期限内,均有偿还本金和利息的义务;承租人和贷款人均有资产的维修等义务;标的物均可作为资产在承租人或贷款人的资产负债表中列示,所提折旧可在所得税前抵扣;中途不得解约(除出租人或贷款人收回规定的所有债权除外)。

发表评论