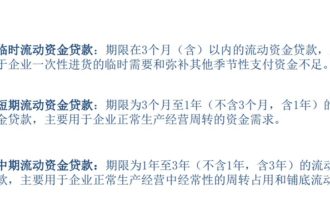

基本概念

·票据业务指信用机构按照一定的方式和要求为票据的设立、转移和偿付而进行的日常营业性的业务活动。主要包括票据的承兑、贴现和票据抵押放款业务。

·票据业务是银行传统的资产业务。银行票据业务建立在商业信用的基础上面,是银行信用和商业信用的结合。开办票据业务,可以促进商业信用的票据化,加强对商业信用的管理.促进商品生产和商品流通,满足企业发展的资金需要。

基本特点

高收益;高流动;低风险;低资本占用。

主要功能

增加利润;优化资产结构;增加流动性管理工具;调控贷款规模。

适用对象

需要签发汇票和本票,以及提取现金的企业客户。

融资优点

票据贴现融资方式的好处之一是银行不按照企业的资产规模来放款,而是依据市场情况(销售合同)来贷票据融资款。企业收到票据至票据到期兑现之日,往往是少则几十天,多则300天,资金在这段时间处于闲置状态。企业如果能充分利用票据贴现融资,远比申请贷款手续简便,而且融资成本很低。票据贴现只需带上相应的票据到银行办理有关手续即可,一般在3个营业日内就能办妥,对于企业来说,这是“用明天的钱赚后天的钱”,这种融资方式值得中小企业广泛、积极地利用。对中国众多的中小企业来说,在普通贷款中往往因为资本金规模不够,或无法找到合适的担保人而贷不到钱,因此,票据贴现无需担保、不受资产规模限制的特性对他们来说就更为适用。

票据贴现的另外一个优势就是利率低。票据贴现能为票据持有人快速变现手中未到期的商业票据,手续方便、融资成本低,是受广大中小企业欢迎的一项银行业务。贴现利率在人民银行规定的范围内,由中小企业和贴现银行协商确定。企业票据贴现的利率通常大大低于到银行进行商业贷款的利率,融资成本下降了,企业利用贷款获得的利润自然就高了。

发表评论