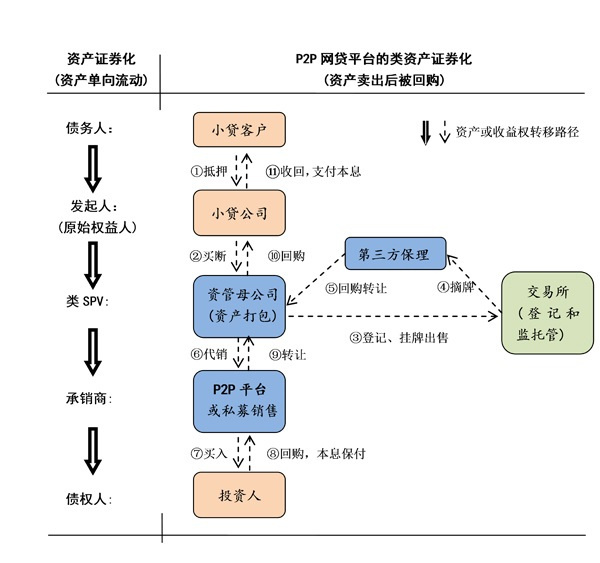

P2P贷款

个人对个人贷款(P2P贷款)由2006年“诺贝尔和平奖”得主、 孟加拉乡村银行创始人穆罕默德·尤努斯教授首创。 P2P网络贷款主要有:

1、 Prosper模式

Prosper是世界上最大也是运行最完善的P2P网络借贷平台。依托美国信用体系,除少数州外,凡是拥有社会保障号、银行账号及个人税号,信用评分640分以上就可以在prosper上发布借款申请,申请额度在2000美元到25000美元间。 Prosper根据借款者的信用水平,将借款者分为AA、 A、 B、C、 D、 E、 HR七个等级,信用等级越高,借款成本越低,贷款额度越大。根据对风险的偏好程度,借款者可以在平衡、温和、进取三类计划中选择。同时, Prosper引入了竞标机制,借款者报出自己筹资能接受的最高利率,贷款者根据借款者的朋友评价、个人经历、收入情况进行判断。像拍卖一样,贷款者对借款者提供的利率进行竞标,竞标的单笔数额不得低于25美元,竞标结束后利率最低的贷款者获得该笔交易。 Prosper将竞标成功贷款者组成的贷款团体的资金交付借款者,并且负责贷款回收等。

2、 Zopa模式

Zopa于2005年3月成立于网络借贷的发源地英国,业务发展到了美国、意大利和日本。在该种模式下, Zopa根据借款者在信用评级机构Equifax的信用评分将借款者分为A*、 A、 B和C四个等级,借款者可以申请1000到25000英镑的贷款,借款资金需要按月偿还,并且鼓励提前还款。为分散贷款者的风险,贷款者的资金必须分散贷给不低于50个借款者。在交易过程中, Zopa参与贷款审批、相关法律文件的签署、贷款后续监管及对到期未偿还贷款的追逃等。

3、 Lending Club模式

Lending Club依托Facebook的数千万注册用户及高度传播性,将社交网站上的借款者和贷款者进行撮合。借款者在进行相关信用认证和信用分级(A-G)后,可以在Facebook的应用中发布自己的借款信息,从朋友圈内获得借款。借款人与贷款人间相互知晓,信息对称程度高。借款人无需公布自己的信用状况,借款成功率更高。对不同信用等级的人,Lending Club设置了不同的固定利率,贷款者只需根据自己对风险和收益的承受能力,选择不同信用等级的借款者,不需要对借款利率进行投标。

4、 Kiva模式

Kiva是主要面向发展中国家、贫困地区低收入企业的非营利性的组织。 Kiva通过对发展中国家进行考察后与当地的小额信贷机构建立合作,利用当地小额信贷机构的信息优势来筛选借款客户。目前,由P2P的概念衍生出很多新的互联网融资模式。

中国网络借贷平台超过2000家,平台的模式主要有:

1、担保机构担保交易模式;

2、“P2P平台下的债权合同转让模式”的宜信模式;

3、大型金融集团推出的互联网服务平台;

4、以交易参数为基点,结合O2O(Online to Offline,将线下商务的机会与互联网结合)的综合交易模式。目前,国内主要P2P贷款服务平台包括:宜信惠普、冠群驰骋、汇中财富、融宜宝、红岭创投、信而富、拍拍贷、东方富通、贷帮网、易贷网等。 2013年,国内P2P网贷平台的贷款余额约为268亿元,是2012年的4.8倍。预计到2014年底, P2P贷款余额超过1000亿元。platform(平台) to CreditAssignment(债权转让)是继P2P后又一个互联网金融新概念。 “360金融”是国内首个P2C互联网金融服务平台。 P2C平台在对债权转让企业进行资质审核、实地考察后,筛选有投资价值的优质债权项目在平台上向投资者公开;投资者进行在线投资交易时,平台将实时为投资者生成具有法律效力的债权转让及服务协议;后续, P2C平台负责监督企业的项目经营,评估管理风险,确保投资者资金安全

发表评论