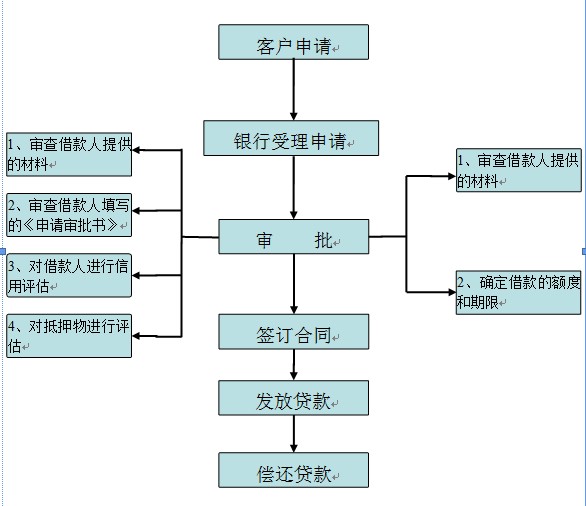

第一,借款人提出贷款申请

借款人直接提出书面申请,填写“贷款申请书”。申请书的内容应当包括贷款金额、贷款用途、偿还能力及还款方式,同时还须向银行提交以下材料:

(1)借款人及保证人基本情况。

(2)财务部门或会计师事务所核准的上年度财务报告以及申请贷款前一期财务报告。

(3)原有不合理占用贷款的纠正情况。

(4)抵押物、质物清单和有处分权人的同意抵押、质押的证明及保证人拟同意保证的有关证明文件。

(5)项目建议书和可行性报告。

(6)银行认为需要提供的其他有关材料。

(7)固定资金贷款要在申请时附可行性研究报告、技术改造方案或经批准的计划任务书、初步设计和总核算。

第二,银行审批

(1)立项。该阶段的主要工作是确认审查目的、选定主要考察事项、制订并开始实施审查计划。

(2)对借款人进行信用等级评估。信用等级是根据借款人的领导者素质、经济实力、资金结构、履约情况、经营效益和发展前景等因素来评定的。评级可以由贷款人独立进行、内部掌握,也可以由有关部门批准的评估机构进行。

(3)进行可行性分析。这一阶段包括发现问题、探究原因、确定问题的性质及可能的影响程序等。其中,对企业的财务状况的分析最为重要,因为它是银行掌握和判断企业偿还能力的依据。

(4)综合判断。审查人员对调查人员提供的材料进行核实,判断企业目前的状况、中期的盈亏和长期的发展,复测贷款的风险度,提出意见,按规定权限审批。

(5)进行贷前审查,确定能否贷款。银行贷前审查的方式多种多样,主要有直接调查、侧面调查等。贷前审查结束后,由银行经办人员写出贷款审查报告进行审批,并明确能否给予贷款。

第三,签订借款合同

若银行对借款申请进行审查后,认为各项均符合规定,并同意贷款,便与借款人签订借款合同。在借款合同中约定贷款的种类、用途、金额、利率、期限、还款方式、借贷双方的权利和义务、违约责任、纠纷处理及双方认为需要约定的其他事项。借款合同自签订之日起即发生效力。

第四,贷款发放

借款合同签订后,双方即可按合同规定核实贷款。借款人提款时,由借款人填写银行统一制定的提款凭证,然后到银行办理提款手续。银行贷款从提取之日起开始计算利息。借款人取得借款后,必须严格遵守借款合同的条款。

第五,银行贷后检查

贷后检查是指银行在借款人提取贷款后,对其贷款提取情况和有关生产、经营情况、财务活动进行监督和跟踪调查。

第六,贷款的收回与延期

贷款到期时,借款人应按借款合同按期足额归还贷款本息。通常,银行在短期贷款到期前1个星期、中长期贷款到期前1个月,向借款人发送还本付息通知单。借款人应及时筹备资金,主动开出结算凭证,交银行办理还款手续。对于贷款到期而借款人未主动还款的,银行可采取主动扣款的办法,从借款人的存款账户中收回贷款本息。

借款人如因客观原因不能按期归还贷款,应按规定提前的天数向银行申请展期,填写展期金额及展期日期,交由银行审核办理。、

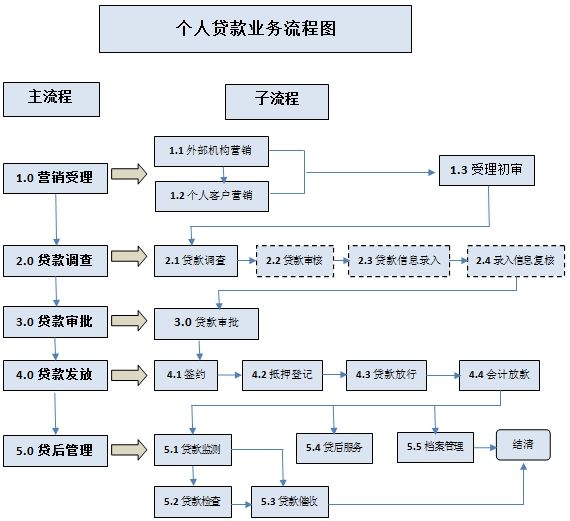

附:个人银行贷款流程图

发表评论