IPO上市概念

上市即首次公开募股(Initial Public Offerings, IPO)指企业通过证券交易所首次公开向投资者增发股票,以期募集用于企业发展资金的过程。

IPO上市基本条件

根据2014年5月修订发布的《首次公开发行股票并在创业板上市管理办法》 ,公司在我国深圳交易所创业板首次公开发行股票应当符合下列条件:

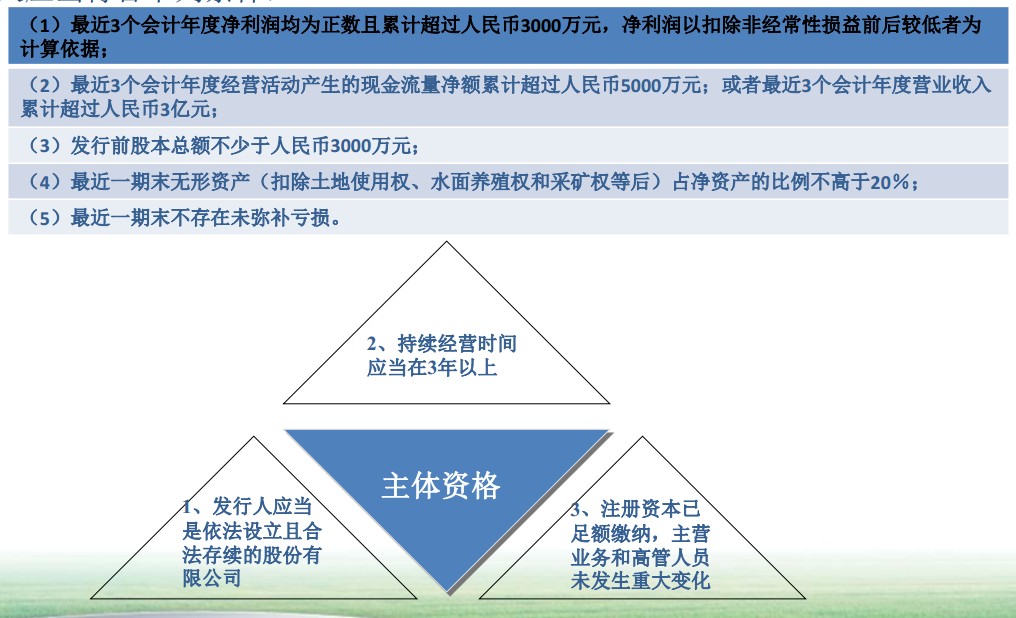

1)发行人是依法设立且持续经营三年以上的股份有限公司。有限责任公司按原账面净资产值折股整体变更为股份有限公司的,持续经营时间可以从有限责任公司成立之日起计算。

2)最近两年连续盈利,最近两年净利润累计不少于1000万元;或者最近一年盈利,最近一年营业收入不少于5000万元。净利润以扣除非经常性损益前后孰低者为计算依据。

3)最近一期末净资产不少于2000万元,且不存在未弥补亏损。

4)发行后股本总额不少于3000万元。

IPO上市财务与会计

发行人资产质量良好,资产负债结构合理,盈利能力较强,现金流量正常。发行人的内部控制在所有重大方面是有效的,并由注册会计师出具了无保留结论的内部控制鉴证报告。发行人应当符合下列条件:

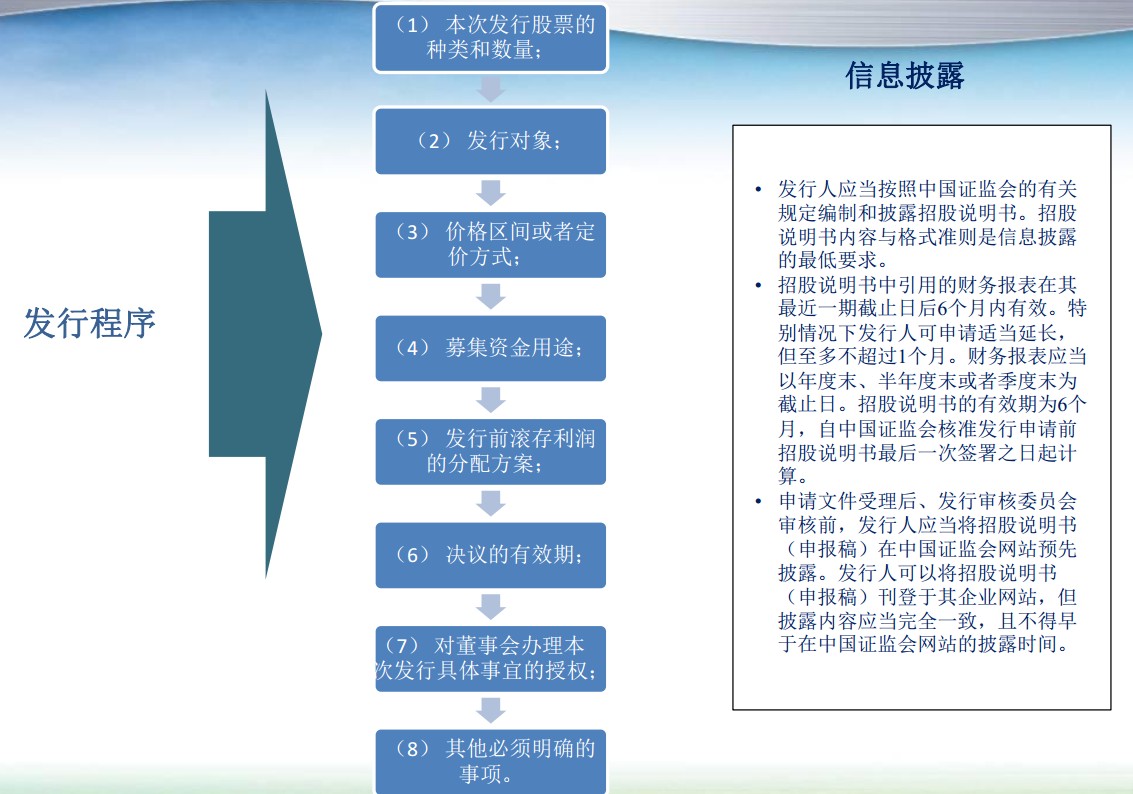

IPO上市发行程序及流程图

发表评论